Aká je lehota na podanie odvolania proti finálnej kalkulácii dane v Nemecku?

Daňovníci majú možnosť podať odvolanie (Einspruch) proti daňovej kalkulácii (Einkommensteuerbescheid) vystavenej nemeckým daňovým úradom do jedného mesiaca od jej doručenia. Predpokladaný čas, ktorý pošta potrebuje na doručenie daňovej kalkulácie sú tri dni. V praxi to znamená, že nemecký daňový úrad považuje daňovú kalkuláciu za doručenú tri dni po jej vystavení a odoslaní.

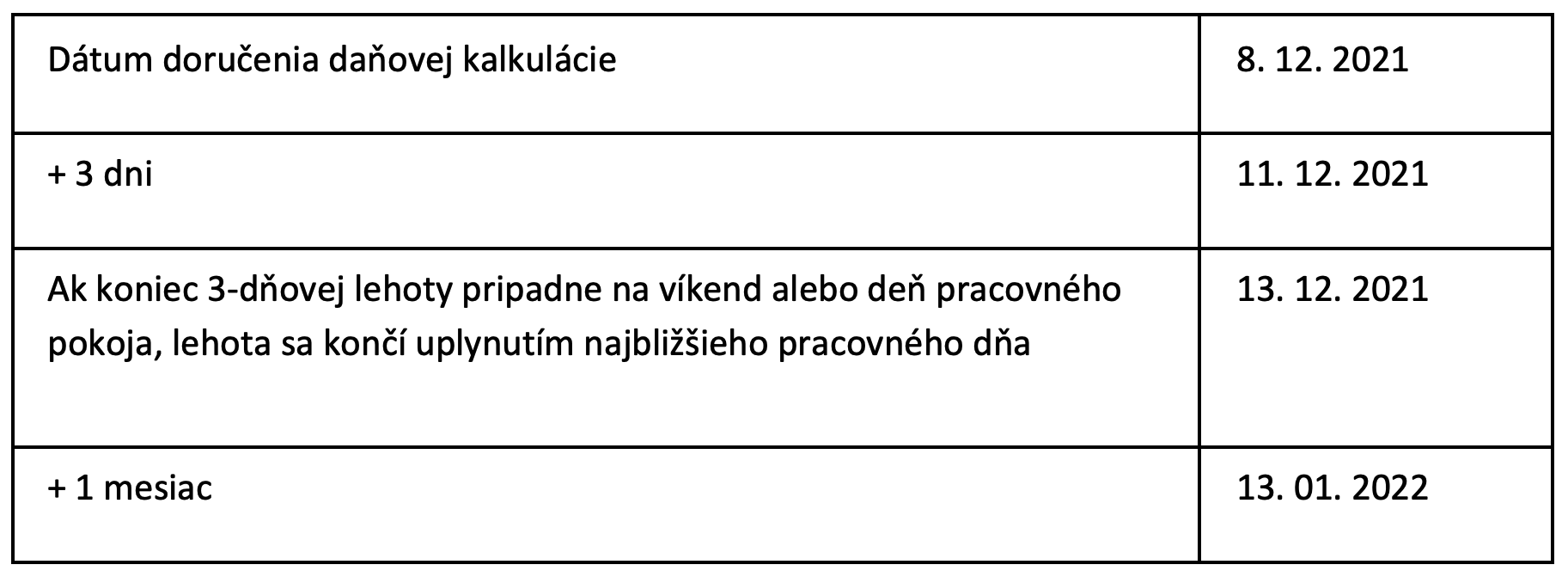

Lehotu na podanie odvolania môžete určiť podľa nasledujúcej schémy:

V tomto príklade musí byť odvolanie doručené daňovému úradu najneskôr do 13. 01. 2022. Ak odvolanie v tejto lehote doručené nebude, je neúčinné a kalkuláciu už spravidla nemožno meniť.

Platí však pravidlo troch dní vždy?

Nie. Daňové úrady by mali od prípadu k prípadu skontrolovať, či poskytovateľ doručovacej služby môže skutočne garantovať doručenie do troch dní. To platí najmä vtedy, keď je za doručenie zodpovedná iná doručovacia spoločnosť ako bežná pošta. V istých prípadoch musí daňový úrad preto preskúmať „organizačné a prevádzkové opatrenia“ súkromného poskytovateľa poštových služieb.

V spomínanej lehote už daňový úrad zväčša nemôže zmeniť zaslanú kalkuláciu v neprospech daňovníka, avšak existuje výnimka.

Odvolanie proti kalkulácii zo strany daňovníka

Každý daňovník má právo podať odvolanie proti rozhodnutiu nemeckého daňového úradu v prípade, ak je presvedčený o nesprávnosti daňovej kalkulácie. Ak je odvolanie úspešné, daňový úrad zašle daňovníkovi opravenú daňovú kalkuláciu. Ak sa naopak daňový úrad bude držať svojho stanoviska, dostane daňovník formálne rozhodnutie o zamietnutí odvolania. V tomto prípade má daňovník už len možnosť podniknúť právne kroky.

Ako môže nemecký daňový úrad ešte zmeniť daňovú kalkuláciu

Ak pracovník daňového úradu zistí, že kalkulácia bola vystavená nesprávne v prospech daňovníka, a odoslanie kalkulácie už nemožno z technických príčin zastaviť, daňový úrad môže formálne odvolať vystavenú kalkuláciu. Za týmto účelom napíše list daňovníkovi. Tento list musí byť daňovníkovi doručený najneskôr v rovnakom čase ako daňová kalkulácia - teda v ten istý deň.

Niekedy daňový úrad využije inú možnosť. Ak úradník spätne zistí, že v aktuálnej daňovej kalkulácii zohľadnil odpočítateľné položky, na ktoré daňovník nemal nárok, môže zaslať daňovníkovi list, v ktorom ho požiada o súhlas so zmenou daňovej kalkulácie. Ak s tým daňovník súhlasí, dá týmto daňovému úradu voľnú ruku na úpravu daňovej kalkulácie – zvyčajne vo svoj vlastný neprospech. Náš tip: Daňovník nie je povinný so zmenou súhlasiť.

Odvolanie: čo by mal daňovník vedieť?

Každý, kto podá odvolanie proti daňovej kalkulácii, musí zvážiť nasledujúce:

· Ak podáte odvolanie, celé daňové priznanie bude znova otvorené a prekontrolované nemeckým daňovým úradom.

· Ak je zrejmé, že na strane daňového úradu nastal omyl vo váš neprospech, daňový úrad zmení daňovú kalkuláciu a odvolaniu bude vyhovené.

· Môže sa však stať aj to, že daňový úrad urobil chybu, ktorá hrala v prospech daňovníka, t.j. daňovník odviedol v konečnom dôsledku nižšie dane ako mal. Daňový úrad má povinnosť daňovníka o tejto skutočnosti informovať a poskytnúť mu možnosť stiahnutia odvolanie. Ak daňovník túto možnosť využije, všetko ostane po starom a právoplatným sa stane pôvodná daňová kalkulácia.

Príklad stiahnutia odvolania

Daňovník podal odvolanie proti daňovej kalkulácii, pretože daňový úrad nedopatrením neuznal náklady, ktorých uplatnenie by znamenalo vrátenie dane vo výške 700 €. Pri kontrole kalkulácie na základe podaného odvolania však pracovník na nemeckom daňovom úrade dodatočne zistil, že daňovník poberal nemocenské (Krankengeld), ktoré zvyšuje progresiu zdaniteľného príjmu v Nemecku, a teda skutočná daňová povinnosť je 1 000 €.

Výsledok: Kvôli odvolaniu by teraz musel daňovník daňovému úradu vrátiť 300 €. Ak však využije možnosť odvolanie stiahnuť, všetko zostane po starom. To znamená, že doterajšia daňová kalkulácia (aj keď nesprávna), zostane nezmenená a stane sa právoplatnou.

Zdroje:

https://www.steuern.de/einspruch-steuerbescheid

https://www.steuerring.de/steuererklaerung-hilfe-news/news/fuer-wen-gilt-die-einmonatige-einspruchsfrist-beim-steuerbescheid.html

https://www.handwerk.com/verspaeteter-bescheid-wann-aendert-sich-die-einspruchsfrist